I meccanismi (o sistemi) operativi sono quegli strumenti gestionali che rendono operativa la struttura organizzativa.

Essi esprimono l'aspetto «dinamico» dell'organizzazione.

Lo scopo dei meccanismi operativi è quello di chiarire meglio ai membri dell'organizzazione ciò che è loro richiesto, qual è la funzione del loro lavoro ai fini del raggiungimento degli scopi che l'organizzazione si prefigge.

I principali meccanismi operativi sono:

E’ importante sottolineare quanto siano strettamente collegati tra loro i diversi meccanismi operativi.

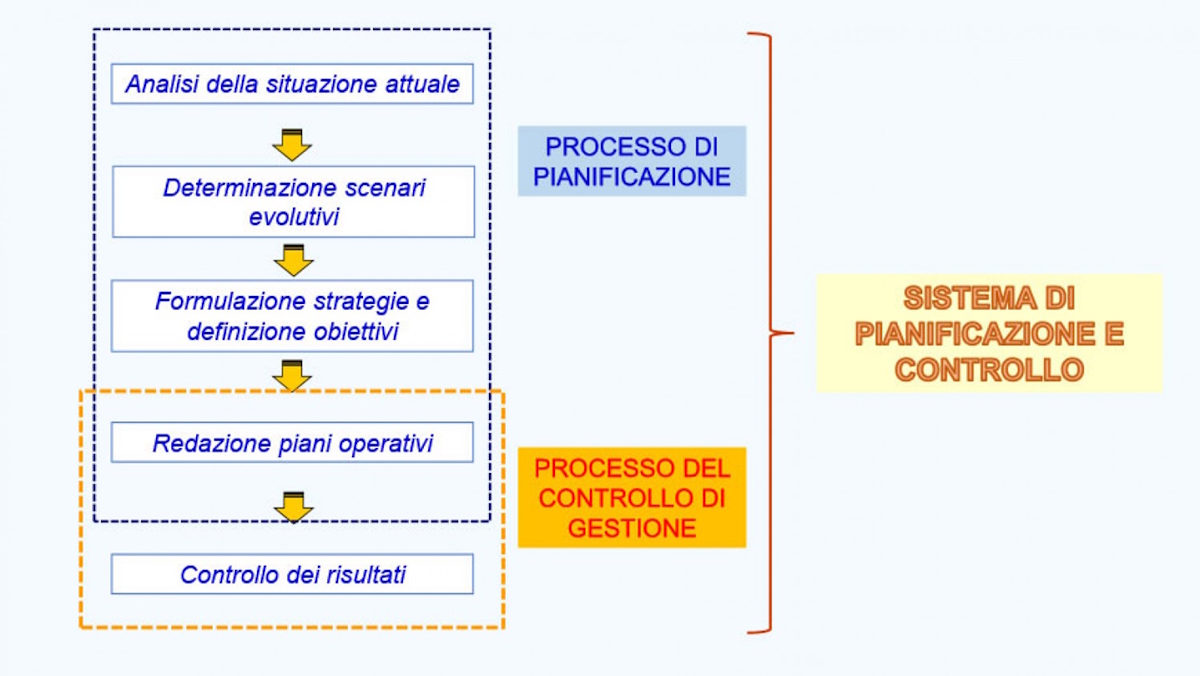

Il sistema di pianificazione e controllo della gestione è un meccanismo che assicura l'operatività aziendale, mediante la chiara e sistematica definizione degli obiettivi assegnati alle varie posizioni organizzative e la puntuale verifica del loro effettivo raggiungimento, nei modi e nei tempi necessari per poter intervenire con provvedimenti correttivi in caso di manifeste disfunzioni gestionali.

Questo meccanismo operativo si caratterizza per due momenti distinti:

La pianificazione d'impresa è il processo mediante il quale si fissano gli obiettivi che si vogliono raggiungere in un determinato intervallo di tempo e con il quale si indicano i mezzi, gli strumenti e le azioni necessarie per conseguirli. Si distinguono:

La pianificazione strategica è elaborata dall'alta direzione ed ha, in genere, un orizzonte temporale di 5-6 anni.

Con essa si definiscono gli obiettivi di fondo della gestione (ad es.: obiettivi reddituali, sviluppo di nuovi prodotti, sviluppo di tecnologie ecc.) e si indicano le scelte (strategie) necessarie per il loro raggiungimento.

La pianificazione operativa si riferisce, invece, ad un periodo amministrativo annuale e si articola successivamente a livello trimestrale o mensile.

Con essa si individuano concretamente gli obiettivi da assegnare alle varie posizioni organizzative e le relative scelte (strategie) da mettere in atto nel corso di un esercizio.

La pianificazione operativa costituisce, in un certo senso, il punto di collegamento tra la pianificazione strategica ed il controllo di gestione.

Quest'ultimo, è il processo attraverso il quale i dirigenti influenzano gli altri membri di un'organizzazione al fine di rendere esecutive le strategie dell'impresa.

Schema azione controllo di gestione

Schema azione controllo di gestione

Tale risultato viene raggiunto mediante:

- la formulazione di programmi annuali e infrannuali, tipicamente sotto forma di budget, che risultino compatibili con gli obiettivi della pianificazione strategica (controllo antecedente);

- la verifica, durante lo svolgimento della gestione, del raggiungimento degli obiettivi di budget e l'identificazione di eventuali provvedimenti correttivi se si registrano scostamenti tra quanto previsto e quanto realizzato (controllo concomitante);

- l'accertamento in maniera definitiva, a fine esercizio, del grado di raggiungimento degli obiettivi di budget (controllo susseguente).

Dal punto di vista tecnico-contabile, il processo di controllo si avvale della cosiddetta contabilità per la direzione che comprende, principalmente, i seguenti strumenti informativi:

Le scritture sezionali sono un insieme coordinato di più rilevazioni aventi uno stesso oggetto. Per esempio la contabilità degli acquisti di un'azienda ristorativa, la contabilità delle vendite, la contabilità del personale ecc. Tali scritture richiedono per lo più la tenuta di registri previsti per legge.

Il Codice Civile, la legislazione a tutela del lavoro e le normative fiscali stabiliscono l'obbligatorietà di alcune scritture contabili.

Si tenga inoltre presente che la tipologia delle scritture obbligatorie varia in relazione alla forma giuridica dell'impresa (impresa individuale o società) e al volume d'affari. Gli adempimenti obbligatori previsti dal Codice Civile sono stabiliti dagli articoli 2214-2220.

Sono libri obbligatori: il libro giornale, il libro inventari e i libri sociali (il libro dei soci, il libro delle deliberazioni dell'assemblea dei soci, il libro delle deliberazioni degli amministratori, il libro delle decisioni del collegio sindacale).

In più se l' azienda ha dei dipendenti essa è tenuta a tenere aggiornati i seguenti libri:

Sono esclusi da questi obblighi i piccoli imprenditori.

La contabilità generale è uno strumento fondamentale per raccogliere informazioni sulla consistenza del patrimonio dell'azienda cioè sull'insieme dei beni posseduti dall'impresa, sui suoi debiti, sull'andamento dei profitti dell'impresa stessa nel periodo preso in esame dalla contabilità e l'andamento delle singole voci che hanno contribuito a determinarlo.

Tutte le scritture contabili devono essere conservate ordinatamente per 10 anni dalla data dell'ultima registrazione.

Link alla pagina del servizio

Link alla pagina del servizio

")

")